SMM铜行业高级分析师穆耀娟在《2019年中国电工材料供需交易峰会》上对中国铜杆行业现状及发展趋势进行了详细阐释,她表示目前国内铜杆产能产量严重过剩,但大型铜杆企业仍在积极扩建新产能。消费走弱,铜杆下游各版块销量均表现下滑。

SMM8月30日讯:SMM铜行业高级分析师穆耀娟在《2019年中国电工材料供需交易峰会》上对中国铜杆行业现状及发展趋势进行了详细阐释,她表示目前国内铜杆产能产量严重过剩,但大型铜杆企业仍在积极扩建新产能。消费走弱,铜杆下游各版块销量均表现下滑。

汽车、家电等行业受到全球经济下滑以及贸易战影响较大,出口下滑,对铜需求量减少。但受助于新能源发电、一带一路项目等,今年以来光伏、海缆等行业订单一直表现较好,所以说铜杆行业是机遇与挑战并存。

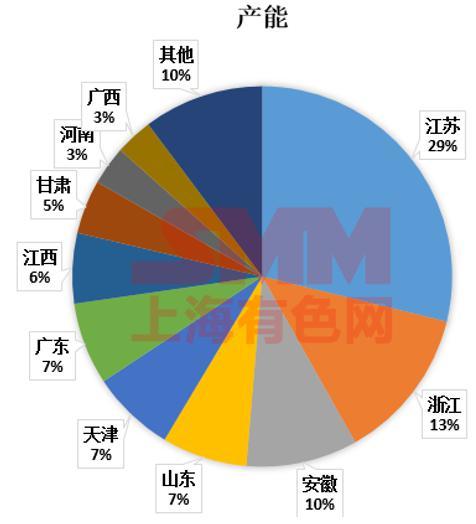

华东地区是全国铜材消费集中地,也是生产集中地,约占全国铜材产量的70%左右。

2018年中国铜累计消费量1250万吨,但因铜棒、板带等材料均涉及合金产品,2019年铜加工材产量预计1836万吨。

中国铜杆产能主要分布于华东地区,以江苏、浙江、安徽为代表,华东区域铜杆产能占比近70%,江苏省铜杆产能就占比近30%。

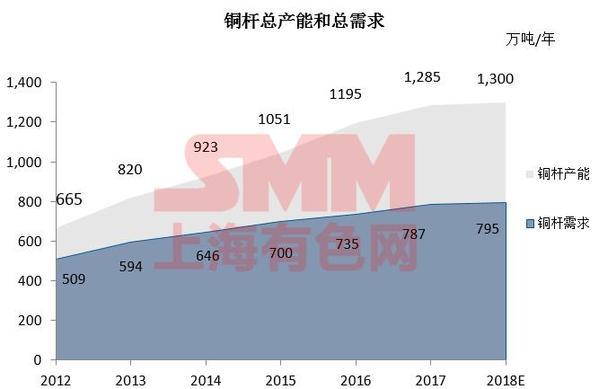

铜杆企业主要围绕电解铜产地或消费集中地布局,2018年,我国铜杆设备产能超1600万吨,运行产能近1300万吨,铜杆产量795万吨。

废铜杆:据SMM数据显示,全国废铜杆产能约180吨,目前行业产能利用率在50%左右。废铜杆耗铜量每年近100万吨左右。

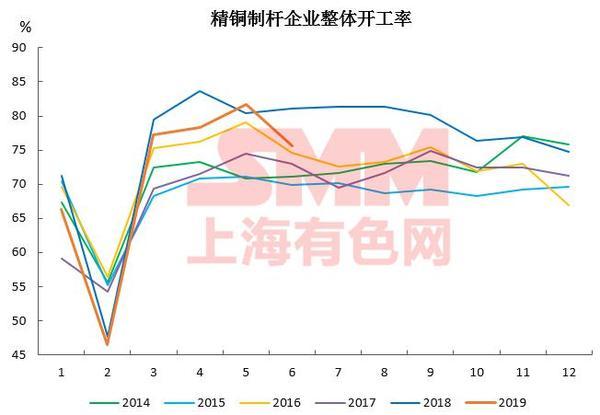

精铜杆设备:目前仅引进的进口铜杆连铸连轧运行生产线万吨,占全国铜杆运行产能的81%,中国铜杆行业平均综合产能利用率约60%。

据SMM了解,目前国产线缆产能已过剩,主要以中低端产品为主,高端产品仍依赖于进口。

低氧铜杆组成:进口连铸连轧设备为主生产精铜低氧杆,国产蜀虹连铸连轧设备为辅生产废铜低氧杆;无氧杆则主要以国产上引法设备无锡胜宝、上海轻工等生产。

铜杆供应过剩的问题三年内依然严峻,预计至2019年-2010年约有231万吨的扩建。

大型企业急于占领市场,导致铜杆产能依旧保持高速增长,但小企业逐渐被淘汰使增速有所下滑。

目前大型铜杆企业产能利用率较高,据SMM调研36家企业,846万吨产能分析,超过1/3的调研企业产能利用率接近或高于90%。

废铜杆厂用废铜原料多为光亮铜、1#铜、铜米等高品废铜,平均含铜品位98%以上,且对杂质要求较为严格。

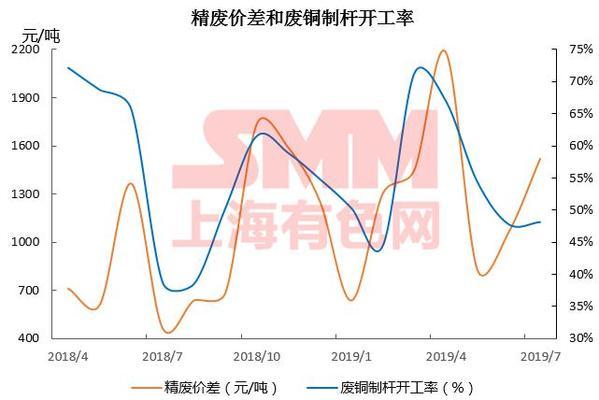

废铜企业开工率与精废价差有较高的关联度,近几个月精废价差持续低位,叠加终端消费低迷,废铜杆产量下滑,出现精铜替代废铜消费。

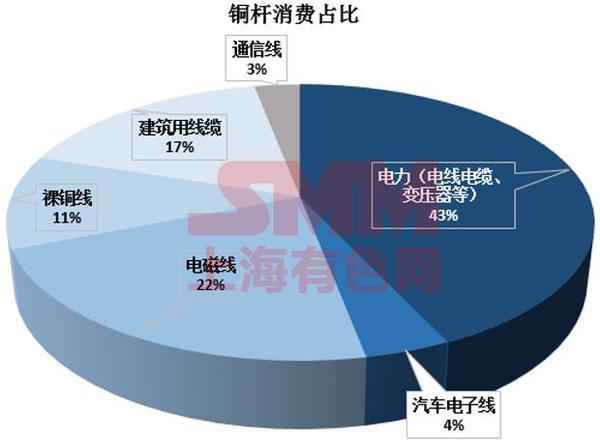

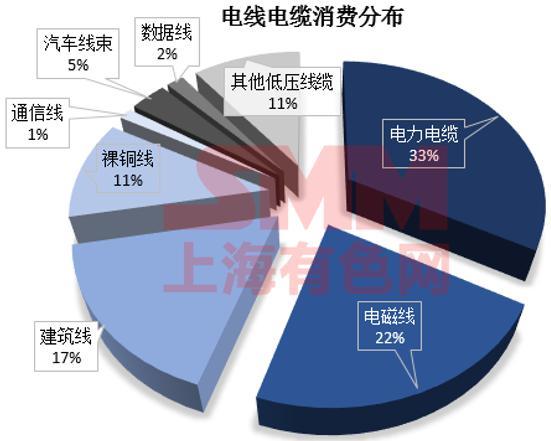

据SMM统计,2018年中国电力电缆耗铜量约为270万吨,占比最大。电磁线万吨,主要消费于家电、汽车、电力行业等。

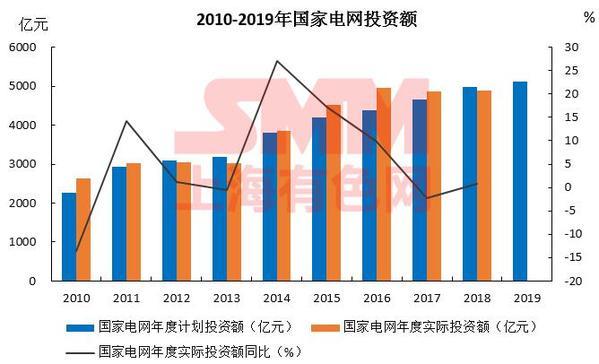

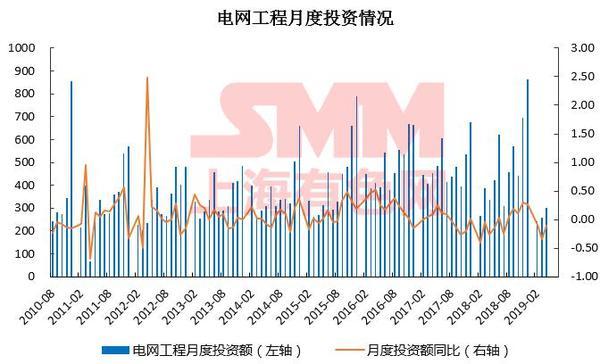

2018年电网工程总投资额为5373亿元,同比增长0.6%;2019年1-6月电网投资额为1644亿元,累计同比下滑19.3%;电源工程投资额1002亿元,累计同比增长3.3%,高于去年同期的下滑-1.4%;

中电联预计,下半年我国电力供需总体平衡,预计全年社会用电量同比增长5.5%;2019年计划电网投资5126亿元,上半年累计实现计划的28.7%。

2019年电线电缆行业整体表现为淡季不淡,旺季不旺,预计交货量集中于四季度,今年电力行业仍有预期。

据SMM了解,6月底空调行业总库存达到4823万台,处于历年高位。2018年家用空调销量15055万台,同比增长6.4%;2019年同比则持续表现下滑,上半年累计同比表现为下滑2.2%。预计三季度是全年压力最大的阶段,全年要保持增长或持平压力较大。中央空调市场则表现低迷,同比增幅放缓至2.2%。

厨电、洗衣机、冰箱等因受到全球经济下滑、汇率波动、贸易战的影响,整体订单压力较大,后续逐步开拓一带一路新市场。

汽车:2018年汽车销量2808万辆,同比下滑2.76%;其中2016年累计销量同比为13.7%,2018年累计销量同比为3%,持续在下滑。中汽协预计,2019年国内汽车销量为2668万辆左右,同比下滑5%。其中,乘用车预计销量为2244万辆左右,下滑5.4%。

新能源汽车:新能源汽车销量同比增幅持续保持在50%以上;2018年销量为126万辆。但中汽协新能源汽车预计销量为150万辆左右,增长19.4%左右,新能源汽车平均耗铜量约55kg/台,约为传统汽车2-3倍,共计耗铜量约为7万吨。

充电桩:截至今年上半年,中国国内的充电桩保有量为100.2万台,同比增长了69.3%,所以目前国内的车桩比仅达3.5:1,家用充电桩的用铜量约2千克/个,level2公共充电站的用铜量为7千克/个,直流快速充电站(DCFC)的用铜量为25千克/个,总计每年耗铜量达到约预估每年耗铜量将近6万吨(不考虑涉及到的地下线路改造扩充等需求)。

2019年1-7月房地产开发投资同比增长18.23%,基本于2018年同期持平。全国商品房销售面积同比下滑-1.3%,远低于去年同期的4.2%的增速。

2019年7月前百强房企7月销售规模环比降低29%,一是因为6月多数房企冲刺半年报,二是房地产政策收紧,前期积压市场需求已陆续释放,后续置业需求明显不济,短期内地产行业会出现调整信号。